Der Fall

Milch

Ein Beispiel für die Diskriminierung jüdischer Kläger in der Rechtsprechung des Reichsfinanzhofs

1941 wird die Klage von Dr. Friedrich Milch vom Reichsfinanzhof abgewiesen.

Copyright: Bundesarchiv

Der Rechtsstreit (Reichsfinanzhof-Aktenzeichen IV 47/41) drehte sich um die Frage, ob die Einkünfte des Steuerpflichtigen Dr. Milch mit dem Regelsteuersatz oder gemäß § 34 des damals geltenden Einkommensteuergesetzes lediglich mit einem ermäßigten Steuersatz zu versteuern waren. Das Finanzamt Breslau-Süd hatte die Anwendung des § 34 EStG abgelehnt. Dr. Friedrich Milch ging dagegen vor und legte Rechtsbeschwerde beim Reichsfinanzhof ein.

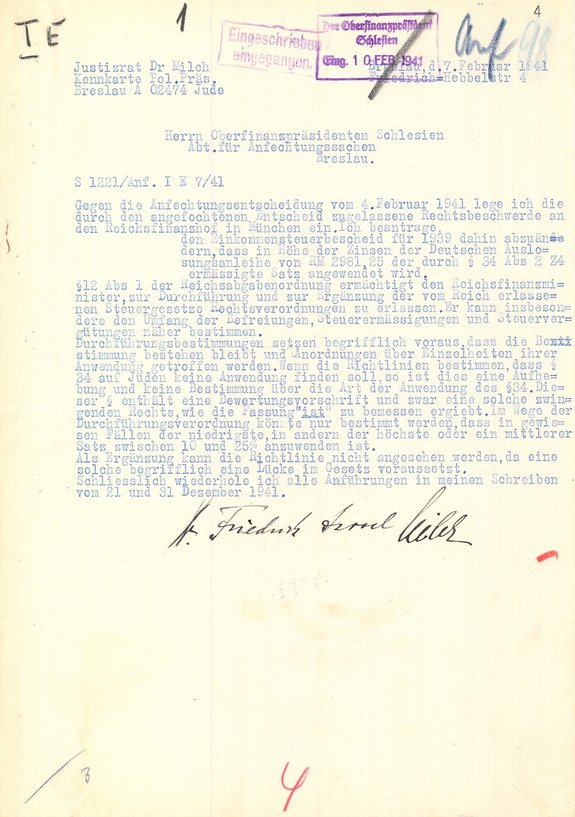

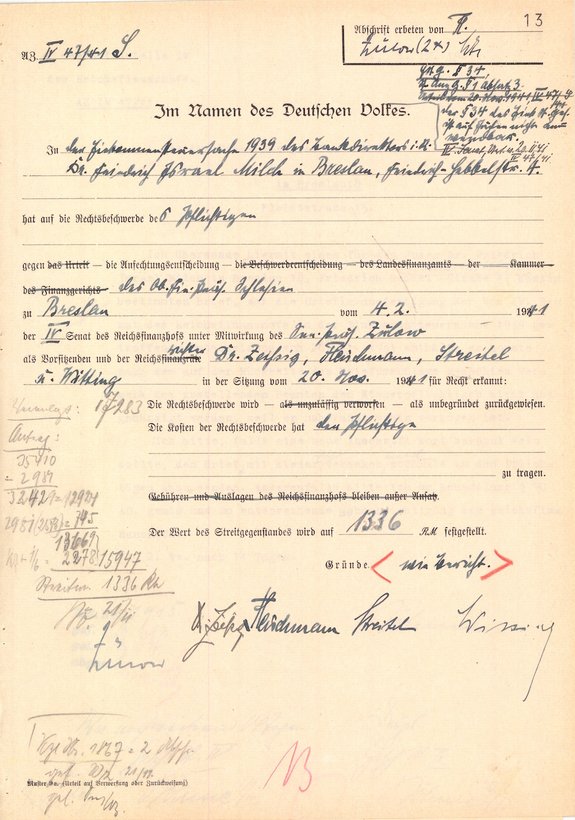

Eingang der Rechtsbeschwerde des Dr. Friedrich Milch

Justizrat Dr. Friedrich Milch, ein Bankdirektor im Ruhestand, legte mit dem abgebildeten Schreiben Rechtsbeschwerde gegen die Anfechtungsentscheidung des Oberfinanzpräsidenten Schlesien ein. Dieser hatte die Entscheidung des Finanzamts bestätigt, dass nach den geltenden Veranlagungsrichtlinien der ermäßigte Steuersatz bei Juden nicht anzuwenden ist.

**Erläuterung:** Das Rechtsmittel der Rechtsbeschwerde entspricht der heutigen Revision. Damals wie heute muss der Kläger mit Namen und ladungsfähiger Anschrift genannt werden. Die Bezeichnung des Klägers Dr. Milch in der Anfechtungsentscheidung und seine Unterschrift auf der Rechtsbeschwerde zeigen, dass jüdische Steuerpflichtige diskriminiert wurden. Im sogenannten Dritten Reich mussten Juden, die bislang keine „typisch jüdischen“ Vornamen getragen hatten, seit 1938 „Israel“ oder „Sara“ als zusätzlichen Vornamen führen. Deshalb wird der Kläger in der gesamten Akte stets als Dr. Friedrich Israel Milch geführt.

Copyright: Bundesarchiv

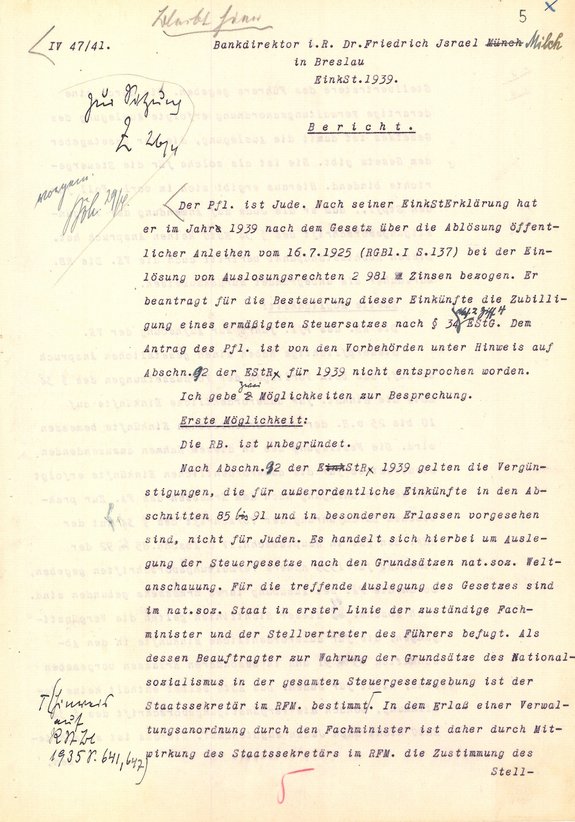

Die Entscheidungsvorschläge des Reichsrichters Robert Fleischmann

In seinem Bericht nennt Reichsrichter Robert Fleischmann, der vom IV. Senat des Reichsfinanzhofs als Berichterstatter zur Bearbeitung des Falles eingesetzt wurde, nennt zwei Möglichkeiten, wie der Fall entschieden werden kann. Nach der ersten Möglichkeit ist die Rechtsbeschwerde erfolglos, weil die Veranlagungsrichtlinien des Reichsfinanzministers es verbieten, Juden steuerliche Vergünstigungen zu gewähren. Nach der zweiten Möglichkeit ist die Rechtsbeschwerde erfolgreich, weil das Einkommensteuergesetz die Steuerermäßigung für derartige Zinsen vorsieht und es keine Ausnahmebestimmung für Juden enthält.

**Erläuterung:** Auch in der Gegenwart bearbeitet zunächst der Berichterstatter den Fall und fertigt einen schriftlichen Bericht an, der aus einem Entscheidungsvorschlag und einer Begründung besteht. Der erste Satz des damaligen Berichts ist unsachlich und diskriminierend: „Der Pfl. ist Jude.“ Denn die Religion oder Rasse des Steuerpflichtigen spielt heute wie damals für die Anwendung des § 34 EStG „eigentlich“ keine Rolle.

Copyright: Bundesarchiv

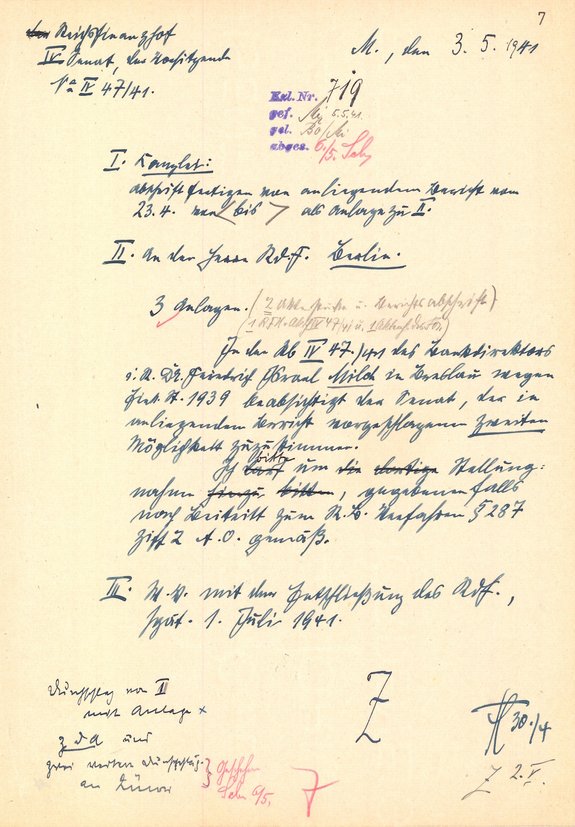

Der Reichsfinanzhof will Dr. Friedrich Milch Recht geben

Der Senatspräsident (Vorsitzender Richter) Dr. Kurt Zülow hat den Reichsminister der Finanzen Johann Ludwig Graf Schwerin von Krosigk einbezogen und diesen um Stellungnahme zu dem Bericht des Reichsrichters Robert Fleischmann gebeten. Senatspräsident Dr. Kurt Zülow führt weiter aus, dass der Senat beabsichtige, „der im … Bericht vorgeschlagenen zweiten Möglichkeit zuzustimmen“. Der IV. Senat des Reichsfinanzhofs sieht also die Rechtsbeschwerde von Dr. Friedrich Milch als begründet an und möchte ihm Recht geben.

**Erläuterung:** Auch nach heutigem Recht kann der Bundesfinanzhof das Bundesministerium der Finanzen auffordern, dem Revisionsverfahren beizutreten und eine Stellungnahme zu der streitigen Rechtsfrage abzugeben. Dennoch ist die Einschaltung des Reichsfinanzministeriums im Fall Milch kein Ausdruck rechtsstaatlicher Normalität. Denn während die Verfahrensbeteiligung des Reichsfinanzministers in der Zeit der Weimarer Republik nur selten vorkam, nutzte das Ministerium in der NS-Zeit das Mittel des Verfahrensbeitritts und der Stellungnahme sehr häufig, um unmittelbaren Einfluss auf die Entscheidungen des Reichsfinanzhofs auszuüben. Im Fall Milch wurde der Kläger zudem über die „Anfrage“ beim Ministerium nicht in Kenntnis gesetzt. Auch später wurde ihm keine Gelegenheit gegeben, sich zur Stellungnahme des Ministeriums zu äußern. Damit wurde der heute im Grundgesetz verankerte Grundsatz des rechtlichen Gehörs (Art. 103 Grundgesetz) verletzt.

Copyright: Bundesarchiv

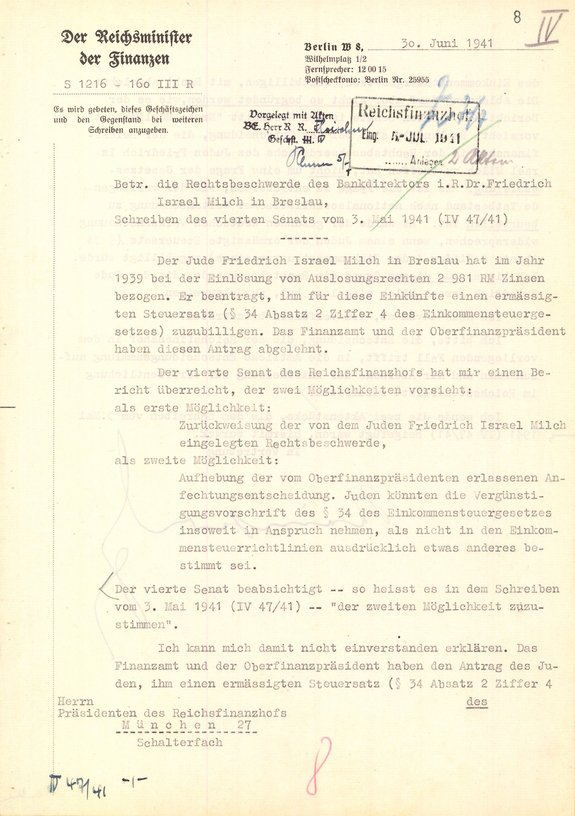

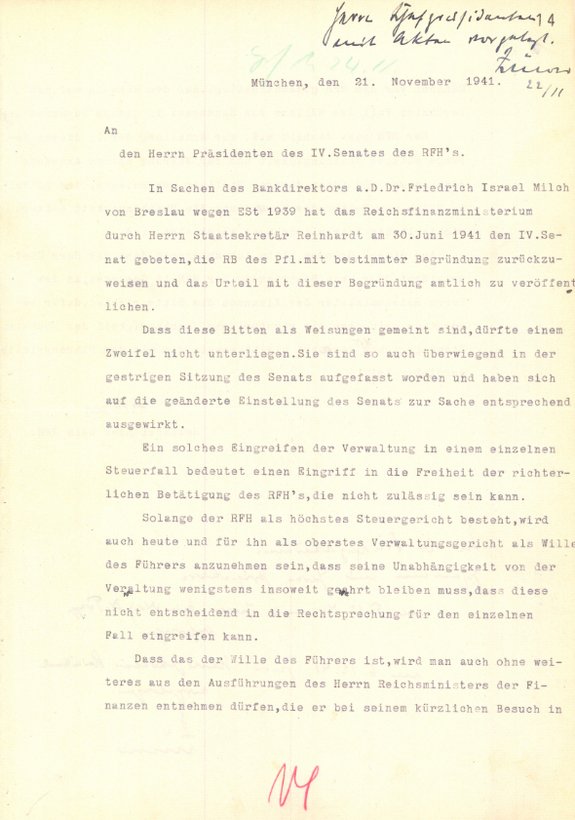

NS-Staatssekretär Fritz Reinhardt schaltet sich ein

Das folgende Dokument zeigt die erste Seite des zweiseitigen Antwortschreibens des Reichsministers der Finanzen vom 30. Juni 1941. Unterzeichnet ist das Schreiben von Staatssekretär Fritz Reinhardt. Während der NS-Zeit war Reinhardt die einflussreichste Person auf dem Gebiet des Steuerrechts. Fritz Reinhardt erklärt, dass er sich „damit nicht einverstanden erklären“ könne, dass der Reichsfinanzhof der „zweiten Möglichkeit“ zustimmen, also dem Kläger Recht geben möchte. Er bittet darum, die Rechtsbeschwerde von Dr. Friedrich Milch zurückzuweisen. Der Reichsfinanzhof dürfe dies aber nicht so begründen, wie er es selbst als „erste Möglichkeit“ erwogen habe. Vielmehr soll die Entscheidung mit einer ganz neuen Begründung, die Staatssekretär Fritz Reinhardt im dokumentierten Schreiben gleich selbst mitliefert, versehen werden. Danach „würde es der gesunden deutschen Volksanschauung widersprechen, wenn einem Juden der ermäßigte Steuersatz zugebilligt würde“. Abschließend bittet er, die Entscheidung des Reichsfinanzhofs in die amtliche Entscheidungssammlung aufzunehmen.

**Erläuterung:** Die „Bitten“ des Staatssekretärs Fritz Reinhardt waren tatsächlich Befehle und wurden von den Angehörigen des Reichsfinanzhofs auch so aufgefasst, wie das folgende Schreiben von Reichsrichter Dr. Karl Schefold zeigt. Die richterliche Unabhängigkeit der Richter des Reichsfinanzhofs, die heute in Art. 97 des Grundgesetzes verankert ist und einen Grundpfeiler unseres Rechtsstaats darstellt, war 1941 offenkundig beseitigt.

Copyright: Bundesarchiv

Das Urteil des Reichsfinanzhofs

Die Abbildung zeigt die Urschrift des Urteils des Reichsfinanzhofs vom 20. November 1941, mit dem der IV. Senat die Rechtsbeschwerde von Dr. Friedrich Milch zurückweist. In der Begründung seiner Entscheidung folgt der Reichsfinanzhof wörtlich den schriftlichen „Vorgaben“ von Staatssekretär Fritz Reinhardt vom 30. Juni 1941 (vorherige Abbildung). Zusätzlich bildet der Reichsfinanzhof einen amtlichen Leitsatz, mit dem das Urteil später veröffentlicht wird. Er lautet kurz und bündig: Der § 34 des Einkommensteuergesetzes ist auf Juden nicht anwendbar.

**Erläuterung:** Art. 3 Abs. 3 des Grundgesetzes fordert, dass niemand wegen seiner Abstammung, seiner Rasse, seines Glaubens, seiner religiösen Anschauungen benachteiligt oder bevorzugt werden darf. Mit seinem Urteil hat der Reichsfinanzhof Dr. Friedrich Milch, aber auch alle anderen jüdischen Steuerpflichtigen, eklatant benachteiligt, indem er ihnen den ermäßigten Steuersatz verweigerte, nur weil sie Juden waren. Dass es sich um ein Unrechtsurteil handelte, muss auch den damaligen Richtern klar gewesen sein. Denn sie wollten ursprünglich § 34 EStG entsprechend der geltenden Gesetzeslage anwenden. Welche Konsequenzen es für sie gehabt hätte, wenn sie der „Bitte“ des Staatssekretärs Fritz Reinhardt nicht gefolgt wären, können nur Historikern beurteilen.

Copyright: Bundesarchiv

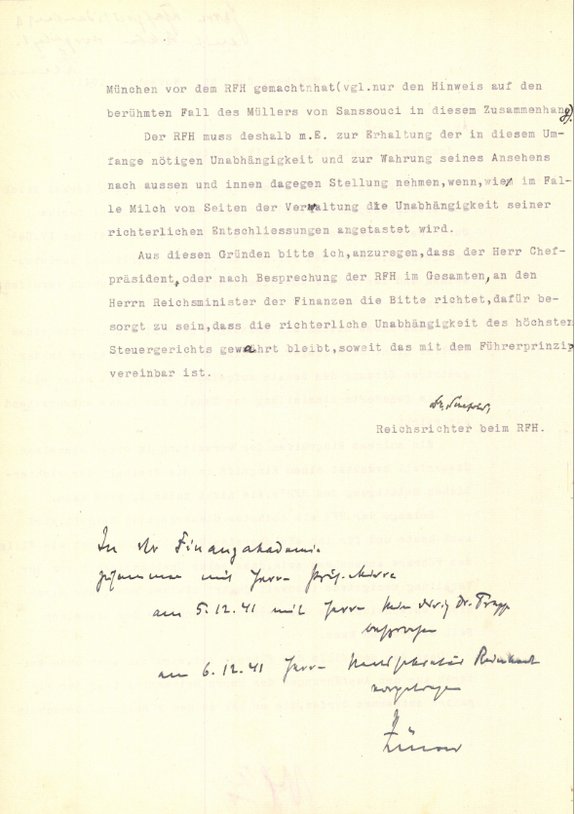

Der Reichsrichter Dr. Karl Schefold beklagt den Eingriff in die richterliche Unabhängigkeit

Einen Tag nachdem der IV. Senat des Reichsfinanzhofs sein Urteil im Fall Milch gefällt hatte, wandete sich der Reichsrichter Dr. Karl Schefold mit dem folgenden Dokument an den Senatspräsidenten Dr. Kurt Zülow. Er schreibt: „Dass diese Bitten“ – des Staatssekretärs Fritz Reinhardt, die Rechtsbeschwerde von Dr. Friedrich Milch mit bestimmter Begründung zurückzuweisen – „als Weisungen gemeint sind, dürfte einem Zweifel nicht unterliegen. Sie sind so auch überwiegend in der gestrigen Sitzung des Senats aufgefasst worden und haben sich auf die geänderte Einstellung des Senats zur Sache entsprechend ausgewirkt“. Der Reichsrichter Dr. Karl Schefold beklagt den darin liegenden Eingriff in die richterliche Unabhängigkeit und bittet darum, den Reichsminister der Finanzen Graf Schwerin von Krosigk einzuschalten.

**Erläuterung:** Das Schreiben des Reichsrichters Dr. Karl Schefold ist eines der aufschlussreichsten Dokumente der Verfahrensakte. Es zeigt eindringlich, dass jedenfalls in den 1940er Jahren auf dem Gebiet des Steuerrechts allein das nationalsozialistisch geführte Finanzministerium das Sagen hatte, die Mitglieder des Reichsfinanzhofs die Machtverhältnisse kannten und sie allenfalls noch darum besorgt waren, den äußeren Schein des Reichsfinanzhofs als unabhängiges Gericht zu wahren.

Copyright: Bundesarchiv

Copyright: Bundesarchiv

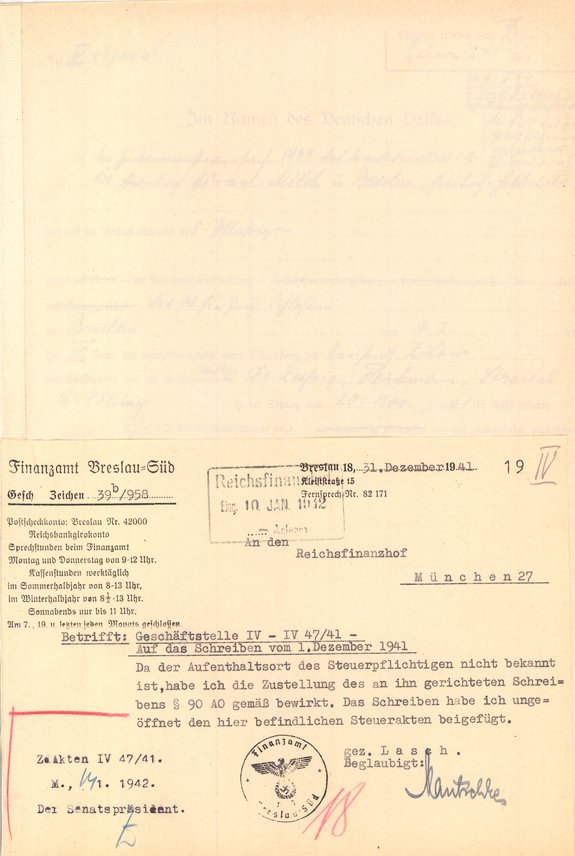

Unbekannt verzogen – Die Zustellung des Urteils an Dr. Friedrich Milch

Die folgende Abbildung zeigt das letzte Blatt der Akte Milch. Die Geschäftsstelle des IV. Senats hatte Dr. Friedrich Milch eine Abschrift des Urteils per Post übersandt. Die Sendung kam umgehend mit dem Vermerk „Empfänger unbekannt verzogen“ zurück. Das Finanzamt Breslau-Süd bewirkte daher auf Bitten des Reichsfinanzhofs eine öffentliche Zustellung und nahm den verschlossenen Brief zu den Steuerakten.

**Erläuterung:** Die öffentliche Zustellung, die es auch heute noch gibt, führt in der Regel nicht dazu, dass der Empfänger den Brief des Gerichts tatsächlich erhält. Es ist daher naheliegend, dass Dr. Friedrich Milch nie erfahren hat, wie der Reichsfinanzhof über seine Rechtsbeschwerde entschieden hatte. Um das „unbekannt verzogen“ einordnen zu können, muss auf das Datum des Urteils geachtet werden. Es erging Ende November 1941. Am 25. November 1941 verließ der erste Deportationszug den Breslauer Bahnhof, mit dem etwa 1000 Juden in den Osten deportiert wurden, wo sie sofort ermordet wurden. Wenige Wochen später, am 20. Januar 1942, trafen sich Spitzenfunktionäre des NS-Staats zur berüchtigten Wannseekonferenz in Berlin, um die „Endlösung“ der Judenfrage zu organisieren.

Copyright: Bundesarchiv

Dr. Friedrich Milch emigriert

Dr. Friedrich Milch befand sich nicht in einem der Deportationszüge. Der 71-Jährige, der aus „Verwurzelung in Breslau und im Deutschtum“ so lange ausgeharrt hatte, konnte zusammen mit seiner Frau Deutschland im Oktober 1941 verlassen. Er emigrierte über Kuba in die USA aus und lebte dort zunächst völlig mittellos in Chicago. Die Bundesrepublik Deutschland gewährte ihm später eine Entschädigung. 1966 starb er im Alter von 96 Jahren in einer Stadt am Lake Michigan.