1933

– 1945

Der Reichsfinanzhof im Nationalsozialismus

Die Steuerrechtsprechung im Dienst des Nationalsozialimus

Copyright: Bayerische Staatsbibliothek

Die Stellung des Reichsfinanzhofs als unabhängige dritte Gewalt wurde in der Zeit des Nationalsozialismus stetig und zunehmend ausgehöhlt. Der Reichsfinanzhof wurde als weisungsgebundene Abteilung des Reichsfinanzministeriums angesehen. Das Steuerrecht wurde in den Dienst der nationalsozialistischen Weltanschauung gestellt. Der RFH diskriminierte in seiner Rechtsprechung Judentum, Kirche, geistliche Orden und Religionsgesellschaften, deren Grundausrichtung der nationalsozialistischen Ideologie widersprach.

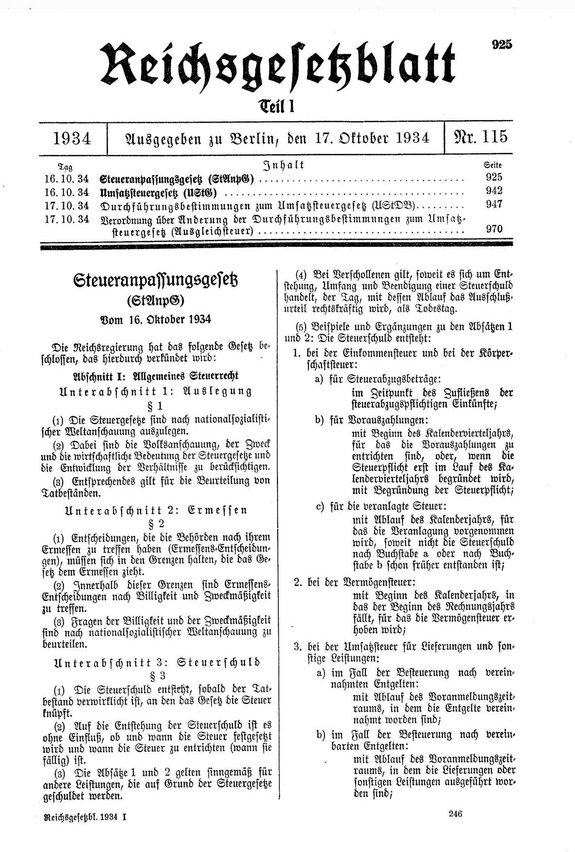

Steueranpassungsgesetz 1934

In den Jahren ab 1933 bestand die erforderliche Bindung an Gesetz wie auch Recht nur noch eingeschränkt. Der Nationalsozialismus hat die Gesetzgebung stark beeinflusst. Nach dem Steueranpassungsgesetz war der Beurteilung gesetzlicher Tatbestände die nationalsozialistische Weltanschauung zugrunde zu legen.

§ 1 des Steueranpassungsgesetzes 1934 lautete: „Die Steuergesetze sind nach nationalsozialistischer Weltanschauung auszulegen.“ Auf dieser Grundlage sollte der Reichsfinanzhof bei den vor 1933 in Kraft getretenen Vorschriften prüfen, ob sie der nationalsozialistischen Weltanschauung entsprachen und wenn nicht entsprechend der nationalsozialistischen Weltanschauung uminterpretieren. So wirkte der Nationalsozialismus massiv auf den RFH und dessen Rechtsprechung ein.

Copyright: Österreichische Nationalbibliothek

Copyright: Österreichische Nationalbibliothek

RFH als Gehilfe des Reichsfinanzministerium

Im Wesentlichen verantwortlich dafür war der Staatssekretär im Reichfinanzministerium Fritz Reinhardt. Dieser beschrieb die Rolle des RFH im Jahre 1935 öffentlich mit den Worten, der Reichsfinanzhof sei im nationalsozialistischen Staat der Gehilfe des Reichsministers der Finanzen bei der Auslegung der Steuergesetze und bei der Entwicklung des Steuerrechts nach den Grundsätzen der nationalsozialistischen Weltanschauung. Der Reichsfinanzhof – als von Gesetzes wegen eigentlich unabhängiges Organ der Steuerrechtspflege – ordnete sich zunehmend dem Willen des Reichsfinanzministeriums unter.

Copyright: Österreichische Nationalbibliothek

Entlassungen von RFH-Richtern

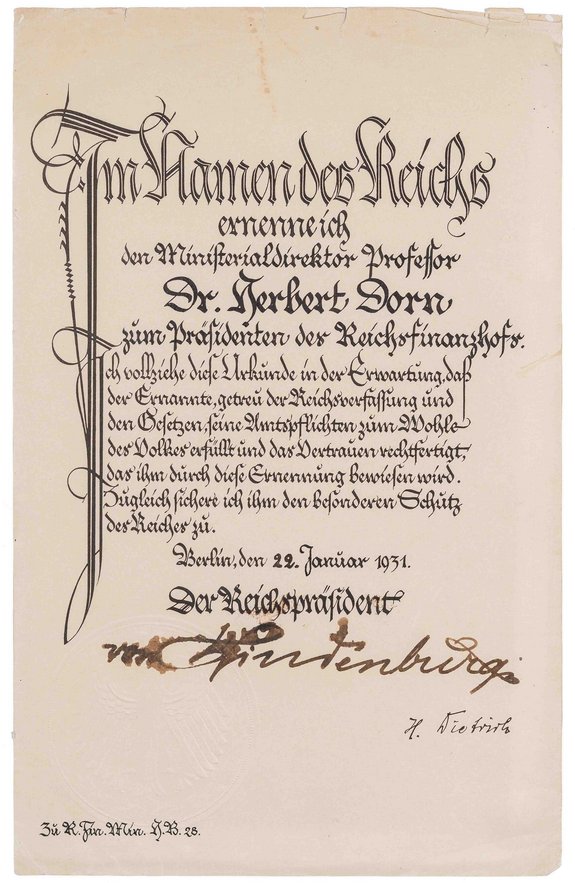

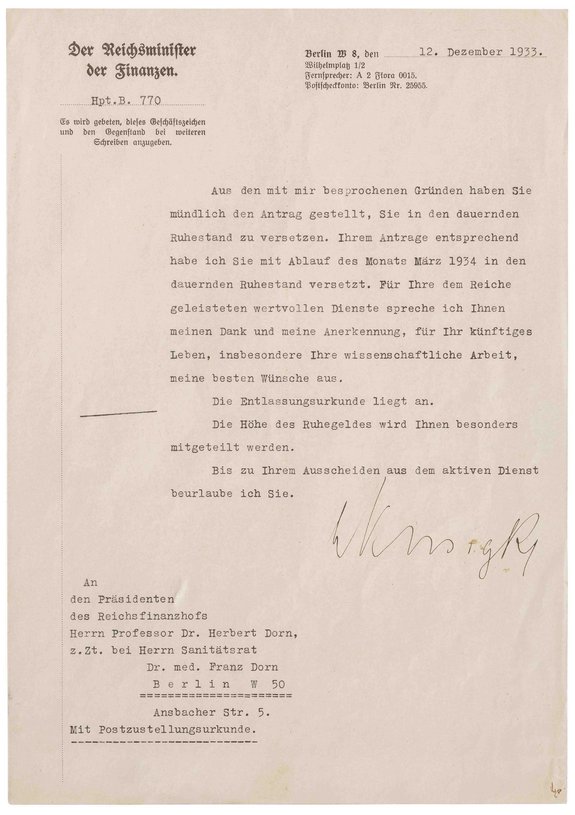

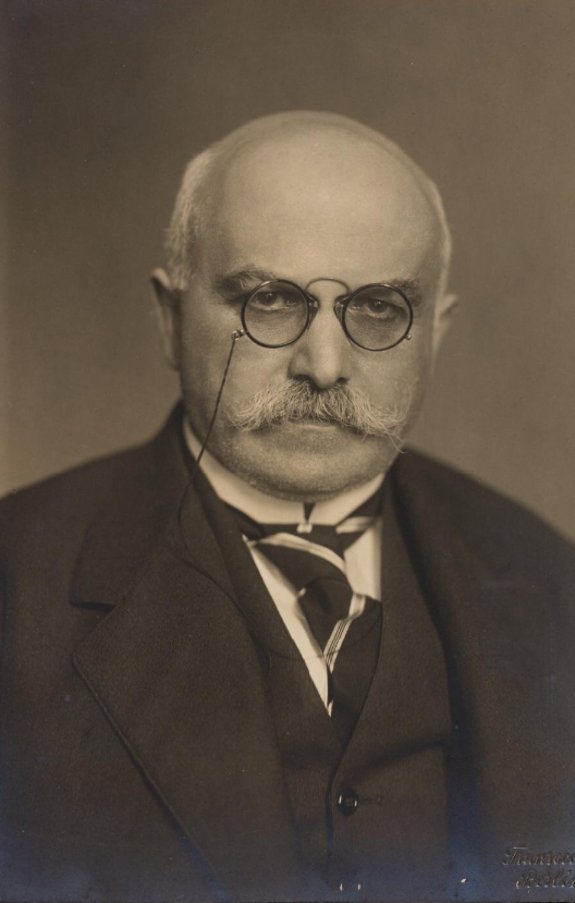

Bereits vor 1935 führte die Machtergreifung der Nationalsozialisten beim Reichsfinanzhof sehr rasch zu schwerwiegenden personellen Konsequenzen. Aufgrund des Gesetzes zur Wiederherstellung des Berufsbeamtentums vom 7. April 1933 verloren zunächst mehrere Mitglieder des Reichsfinanzhof, die entweder „nicht arischer Abstammung“ oder aus Sicht der neuen Machthaber „politisch unzuverlässig“ waren, ihre Ämter.

Dies betraf den seit 1931 amtierenden Chefpräsidenten des Gerichts Prof. Dr. Herbert Dorn, der sich zuvor in seiner Eigenschaft als hoher Ministerialbeamter große Verdienste um das Deutsche Reich erworben hatte. Der international hoch angesehene zweite Präsident des Reichsfinanzhofs wurde aufgrund seiner jüdischen Abstammung aus dem Amt gedrängt und emigrierte über die Schweiz und Kuba in die USA.

Weitere Richter mussten das Gericht aus dem gleichen Grund verlassen. Auch der Senatspräsident Heinrich Zapf, der der Zentrumspartei nahestand, wurde entlassen.

Copyright: Bundesfinanzakademie/Foto Julia Heß

Copyright: Bundesfinanzhof

Copyright: Bundesfinanzhof

Deportationen von RFH-Richtern

Als Folge der Nürnberger Rassegesetze wurden zum Jahresende 1935 auch die Reichsfinanzräte Dr. Franz Oppens, Dr. Rolf Grabower und Robert Wendriner, die beiden Letzteren hochdekorierte Offiziere des Ersten Weltkrieges, in den vorzeitigen Ruhestand gedrängt. Grabower und Oppens wurden später in Konzentrationslager deportiert, Oppens kam dort um.

Copyright: Bundesfinanzhof

Copyright: Bundesfinanzhof

Copyright: Bundesfinanzhof

Copyright: Rolf Grabower

NSDAP-Mitglieder als RFH-Richter

Der Anteil der NSDAP-Mitglieder in der Richterschaft nahm kontinuierlich zu. Es wurden zudem verstärkt Angehörige der Reichsfinanzverwaltung zum Reichsfinanzhof berufen, während in der Weimarer Zeit sehr viele Angehörige des Reichsfinanzhofs in der Zivil- und Verwaltungsjustiz ihre Berufslaufbahn begonnen hatten.

Nahezu zeitgleich wurden allerdings andere Personen, die in leitender Stellung in der Finanzverwaltung tätig waren, den neuen Machthabern politisch aber unzuverlässig erschienen, an den Reichsfinanzhof „abgeschoben“, so die späteren ersten beiden Präsidenten des Bundesfinanzhofs Dr. Heinrich Schmittmann und Dr. Hans Müller. Auch den Würzburger Landesfinanzpräsidenten Alexander Prugger wurde 1933 auf politischen Druck hin als Reichsfinanzrichter an den Reichsfinanzhof versetzt. Er wurde zusätzlich mit einer Beförderungssperre belegt.

Nach dem unerwarteten Versterben des dritten Gerichtspräsidenten Dr. Richard Kloss, der dieses Amt nicht einmal ein Jahr ausüben konnte, wurde mit Dr. Ludwig Mirre am 01.04.1935 der vierte Gerichtspräsident ernannt und stand dem Gericht bis Kriegsende vor. Die amerikanische Militärverwaltung entfernte ihn aus dem Amt und internierte ihn für einige Monate.

Der RFH wird eine Art Abteilung des Reichsfinanzministeriums

1937 wurde zu den bestehenden sechs Senaten der Senat VIa eingerichtet, der speziell für Gemeinnützigkeitssachen zuständig war. Betraf ein Streit etwa die Gemeinnützigkeit kirchlicher und jüdischer Einrichtungen, wurde die Gemeinnnützigkeit aufgrund der §§ 17–19 des Steueranpassungsgesetzes aberkannt. Hier machte sich die Rechtsprechung des Reichsfinanzhofs den nationalsozialistischen Kampf gegen Kirche, Judentum, geistliche Orden und Religionsgesellschaften zu eigen.

Der Führererlass von 1939 machte die Anrufung des RFH ausnahmslos von der Entscheidung des Oberfinanzpräsidenten abhängig. Neben verschiedenen anderen Maßnahmen führte dies dazu, dass der Reichsfinanzhof als unabhängiges Rechtsschutzorgan faktisch ausgeschaltet und zu einer Art Abteilung des Finanzministeriums wurde. Im Justizalltag trat der Reichsfinanzhof als Organ des nationalsozialistischen Staats in Erscheinung. So wurden die mündlichen Verhandlungen mit dem sogenannten deutschen Gruß durch Erheben des rechten Arms und den Worten „Heil Hitler“ begonnen und beendet.

In der Endphase des sogenannten Dritten Reichs kam die Rechtsprechungstätigkeit des Reichsfinanzhofs nahezu vollständig zum Erliegen. Das Dienstgebäude in der Ismaninger Straße 109 hatte im April und Juni 1944 schwere Bombenschäden erlitten. Die Kriegslage führte zur Auslagerung einzelner Senate in kleinere Orte im ländlichen Raum. Die Zahl neu eingehender Verfahren war zudem stark zurückgegangen, weil die Oberfinanzpräsidenten die Rechtsbeschwerde zum Reichsfinanzhof nur ausnahmsweise zuließen. Schließlich markierte die Kapitulation des sogenannten Deutschen Reichs im Mai 1945 das Ende der rund 27-jährigen Geschichte des Reichsfinanzhofs.

Steuerrechtsprechung 1933–1945

Die Bewertung der Rechtsprechung des RFH während der nationalsozialistischen Gewaltherrschaft wird dadurch erschwert, dass von den in dieser Zeit rund 30.000 erledigten Verfahren lediglich circa 2.000 Urteile veröffentlicht wurden. Bisher war nur diese geringe Zahl von Entscheidungen Gegenstand wissenschaftlicher Untersuchungen. Es kann davon ausgegangen werden, dass die Richter des RFH vornehmlich solche Urteile veröffentlicht haben, die ihnen besonders wichtig erschienen. Dennoch bleibt die Betrachtung des damaligen richterlichen Tuns unvollständig.

Rein zahlenmäßig überwiegen diejenigen Urteile, die in politisch nicht brisanten Verfahren mit vertretbaren Begründungen zu nachvollziehbaren Ergebnissen gelangten, die problematischen oder eindeutig ungerechten Urteile. Doch waren die Unrechtsurteile zum einen keine seltene Ausnahmeerscheinung. Zum anderen kann begangenes Unrecht nicht mit rein quantitativen Überlegungen gerechtfertigt werden.

Der RFH hat Steuergesetze, die selbst Unrecht enthielten, angewendet und durch seine Auslegung das Unrecht häufig noch verschärft. Es gibt keine Hinweise darauf, dass der RFH hierbei einem äußeren Zwang ausgesetzt war. Die beachtliche Zahl von NSDAP-Mitgliedern in der Richterschaft lässt den Schluss zu, dass auch nationalsozialistische Überzeugungstäter am Werk waren.

Die Vielzahl hochproblematischer oder eindeutig ungerechter Entscheidungen gegenüber jüdischen Steuerpflichtigen belegt eindeutig, dass der RFH jüdischen Bürgern nicht lediglich den Rechtsschutz im Einzelfall verweigerte. Vielmehr beteiligte er sich mit seiner Rechtsprechung zum Reichsfluchtsteuergesetz und zum Gemeinnützigkeitsrecht aktiv an der finanziellen Ausplünderung der Juden, die elementarer Bestandteil der umfassenden Verfolgungsmaßnahmen des NS-Staates war.

Beispiele der Steuerrechtsprechung im NS-Staat

Die in der Endphase der Weimarer Republik eingeführte Reichsfluchtsteuer fiel bei der Auswanderung deutscher Staatsbürger an. Die Steuer betrug ursprünglich 25 % des Vermögens. Mit dieser enormen steuerlichen Belastung sollte erreicht werden, dass die Bürger in Deutschland bleiben.

Der RFH hat die Reichsfluchtsteuer auf jüdische Bürger angewendet, obgleich diese wegen der nationalsozialistischen Verfolgungen vielfach gezwungen waren, ihre Heimat zu verlassen. In seiner Rechtsprechung beschönigte er die Verfolgungsmaßnahmen als bloße Belästigungen und ging entgegen den tatsächlichen Verhältnissen davon aus, dass die Auswanderung von Juden nicht im Interesse des NS-Staates liege.

Die vom RFH vorgenommene Auslegung einzelner Vorschriften des Reichsfluchtsteuergesetzes führte zu zusätzlichen Belastungen und machte die gesetzlich vorgesehenen Steuerbefreiungen unanwendbar. Das Ergebnis war, dass „der Jude eben unter allen Umständen zahlen muss“ (Zitat Gustav Jahn, 1938). Die Reichsfluchtsteuer betraf nicht nur jüdische Bürger. Sämtliche Emigranten, darunter berühmte Schriftsteller und Wissenschaftler, die Deutschland wegen der politischen Verhältnisse verließen oder verlassen mussten, wurden durch diese Steuer eines beträchtlichen Teils ihres Vermögens beraubt.

Die steuerlichen Gemeinnützigkeitsvorschriften ordnen an: Personen werden nicht zu Steuern herangezogen, wenn sie ohne eigenes Gewinnstreben allein Tätigkeiten ausüben, die dem Gemeinwohl dienen. Im sogenannten Dritten Reich wurden die Gemeinnützigkeitsvorschriften neu geregelt. Die Steuerbefreiung wurde allein dann gewährt, wenn die Tätigkeit „dem Wohl der Deutschen Volksgemeinschaft“ nutzte.

In seiner Rechtsprechung bestätigte der RFH nicht nur die Auffassung der Finanzverwaltung, dass die Tätigkeiten jüdischer Organisationen nicht im Sinne dieser Definition gemeinnützig sind. Er lieferte auch die rechtliche Grundlage, um den Gemeinnützigkeitsstatus für viele Jahre rückwirkend zu versagen. Das führte zu extrem hohen Steuernachzahlungen und damit zur Vernichtung der wirtschaftlichen Existenz der bisher als gemeinnützig anerkannten Institutionen. Die Gemeinnützigkeitsrechtsprechung des RFH schadete nicht nur jüdischen Organisationen, sondern auch christlichen Einrichtungen und Ordensgemeinschaften, deren Grundausrichtung der nationalsozialistischen Ideologie widersprach.

Auch außerhalb des Anwendungsbereichs des Reichsfluchtsteuergesetzes und der Gemeinnützigkeitsvorschriften diskriminierte der RFH in seiner Rechtsprechung offen jüdische Kläger aufgrund ihrer Rasse und ihres Glaubens.

Trotz eindeutiger Rechtslage versagte er etwa eine Steuervergünstigung mit der Begründung, „es würde der gesunden deutschen Volksanschauung widersprechen, wenn einem Juden der ermäßigte Steuersatz … zugebilligt würde.“

Der RFH legte bei sogenannten Mischehen zwischen „Ariern“ und Juden jeweils willkürlich entweder den jüdischen Ehemann oder die jüdische Ehefrau zugrunde, um eine Eingruppierung in die ungünstigste Steuerklasse vornehmen zu können.

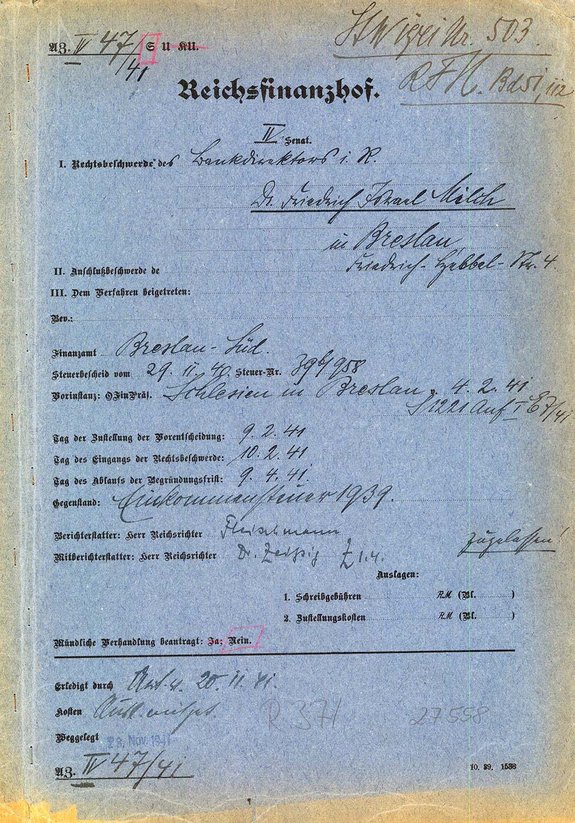

Der Fall Milch

Das beim RFH unter dem Aktenzeichen IV 47/41 geführte Rechtsbeschwerdeverfahren des Dr. Friedrich Milch zeigt exemplarisch, dass der RFH in seiner Rechtsprechung jüdische Kläger offen aufgrund ihres Glaubens diskriminierte. In allen wesentlichen Verfahrensabschnitten wurden rechtsstaatliche Maßstäben nicht erfüllt oder es wurde ihnen krass widersprochen.

Das Verfahren beweist auch, wie stark das Reichsfinanzministerium auf den RFH einwirkte, um das politisch erwünschte Urteil zu erreichen.

Copyright: https://www.bibliotekacyfrowa.pl/dlibra/publication/104249/edition/97317?language=pl

Copyright: Bundesarchiv

Einige der Richter im Dienst von 1933 bis 1945

1933 war der Chefpräsident des Reichsfinanzhofs Prof. Dr. Herbert Dorn. Er musste sein Amt mit Wirkung von Ende März 1934 verlassen. Dorns Nachfolger, Richard Kloß war seit 1918 am RFH tätig. Seine Präsidentschaft endete bereits im Dezember 1934. 1935 wurde Ludwig Mirre zum Präsidenten des RFH ernannt und blieb es bis zu seiner Enthebung aus dem Amt 1945. Seit 1935 nahm die Anzahl der Richter, die vorrangig gemäß nationalsozialistischer Weltanschauung entschieden, stetig zu.